تُعد أدوات التمويل الإسلامي من أهم الركائز التي يقوم عليها التمويل الإسلامي، حيث توفر حلولاً مالية واستثمارية متوافقة مع الشريعة بعيداً عن الربا والفوائد. وتُستخدم هذه الأدوات لتلبية احتياجات الأفراد والمؤسسات بطريقة تحقق الربح والعدالة في آنٍ واحد.

أدوات التمويل الإسلامي: دليل شامل لأهم الصيغ الشرعية

تعتمد أدوات التمويل الإسلامي على صيغ شرعية مستمدة من الفقه الإسلامي، وتهدف إلى تمويل الأنشطة الاقتصادية الحقيقية دون الوقوع في المحظورات الشرعية. وتتميز هذه الأدوات بأنها تربط المال بالعمل والإنتاج، وتقوم على مبدأ المشاركة في الربح والخسارة، بدلاً من تحقيق عائد ثابت مضمون كما هو الحال في التمويل التقليدي. وقد تطورت أدوات التمويل الإسلامي بشكل كبير لتلائم متطلبات العصر الحديث، سواء في البنوك الإسلامية أو المؤسسات المالية.

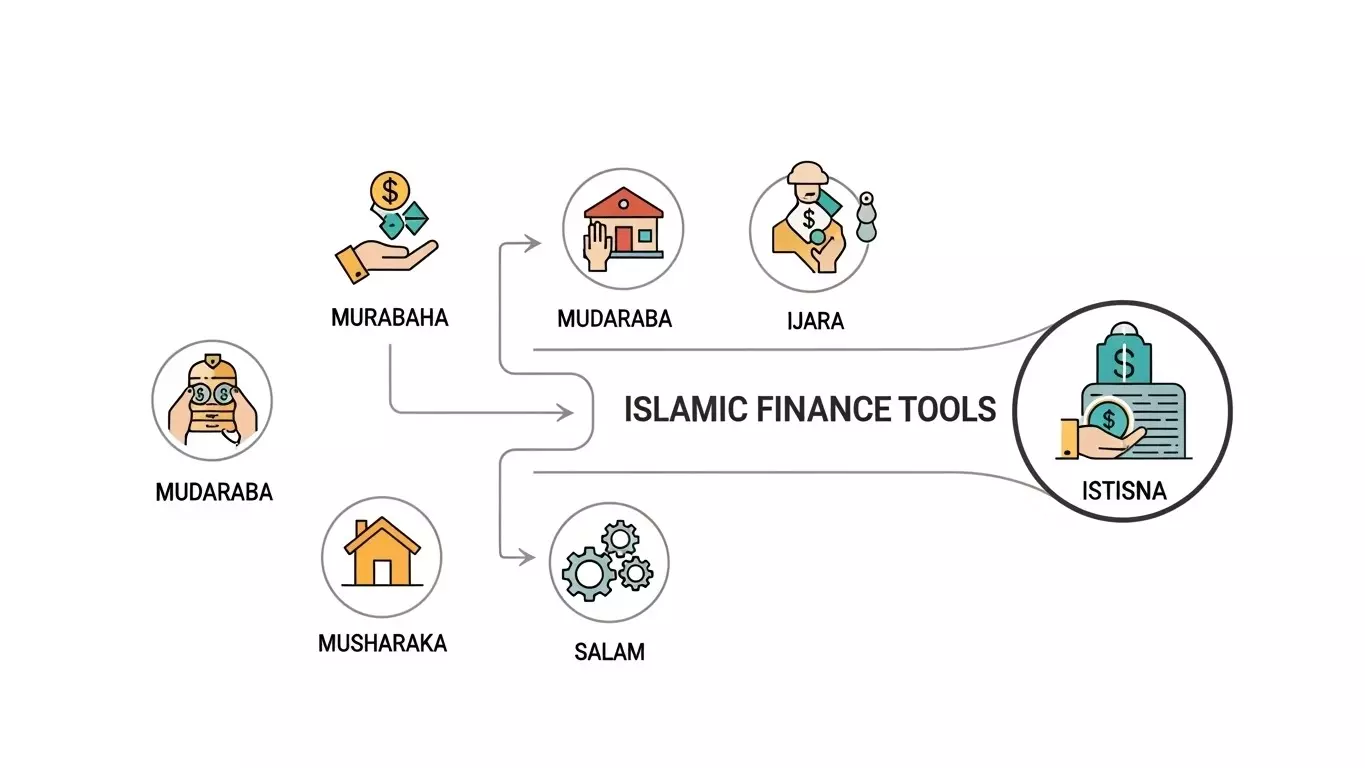

أهم صيغ وأدوات التمويل الإسلامي

- المرابحة و المرابحة المرنة: بيع سلعة بسعر يشمل التكلفة مع هامش ربح معلوم

- المضاربة: شراكة بين مال وعمل، الربح مشترك والخسارة على رأس المال

- المشاركة: اشتراك طرفين أو أكثر في رأس المال والإدارة

- الإجارة: تأجير أصل مقابل أجر محدد مع بقاء الملكية للممول

- السلم: بيع آجل لسلعة موصوفة تُسلم في وقت لاحق

- الاستصناع: تمويل تصنيع سلعة بمواصفات محددة

ما هي أدوات التمويل الإسلامي وكيف تعمل؟

هي آليات مالية شرعية تُستخدم لتوفير التمويل أو الاستثمار دون مخالفة أحكام الشريعة. تعمل هذه الأدوات من خلال عقود واضحة ومحددة، تضمن حقوق جميع الأطراف، وتربط العائد المالي بنشاط اقتصادي حقيقي. ويختلف تمويل إسلامي عن التمويل التقليدي في كونه لا يعتمد على الإقراض بالفائدة، بل على البيع أو الشراكة أو التأجير.

كيف تعمل ؟

- تحديد صيغة التمويل المناسبة للنشاط

- وجود أصل أو خدمة حقيقية محل التمويل

- الاتفاق المسبق على الأرباح أو نسب المشاركة

- توزيع المخاطر بين الأطراف

- الالتزام بالرقابة الشرعية

أهم أدوات التمويل في الإسلام للمؤسسات والأفراد

تخدم أدوات التمويل الإسلامي احتياجات مختلفة، سواء للأفراد الباحثين عن تمويل سكني أو شخصي، أو للمؤسسات التي تحتاج إلى تمويل مشاريعها واستثماراتها. وتمتاز هذه الأدوات بالمرونة والقدرة على التكيّف مع مختلف الأنشطة الاقتصادية.

للمؤسسات والأفراد

- مرابحة السلع: لتمويل الاحتياجات الاستهلاكية والتجارية

- الإجارة المنتهية بالتمليك: لتمويل العقارات والمعدات

- المشاركة المتناقصة: لتمويل المشاريع طويلة الأجل

- المضاربة: للاستثمار وإدارة الأموال

- الاستصناع: لتمويل المشاريع الصناعية والإنشائية

التمويل الإسلامي: أدوات استثمار وتمويل بدون فوائد

يُعرف التمويل الإسلامي بأنه نظام تمويلي خالٍ من الفوائد الربوية، ويعتمد بدلاً منها على أدوات تمويلية تحقق عوائد مشروعة. وتُعد هذه الأدوات مناسبة للراغبين في الاستثمار الآمن والمتوافق مع الشريعة، حيث توازن بين تحقيق الربح والالتزام بالقيم الأخلاقية.

أدوات التمويل والاستثمار بدون فوائد

- الشراكة بدل الإقراض

- البيع الآجل بدل الفائدة

- التأجير بدل التمويل الربوي

- الاستثمار القائم على الأصول

- تقاسم الأرباح والخسائر

شرح أدوات التمويل الإسلامي وأمثلة عملية عليها

لفهمها بشكل أفضل، من المهم ربطها بأمثلة عملية من الواقع. فهذه الأدوات ليست نظريات فقهية فقط، بل تُطبّق يومياً في البنوك الإسلامية والأسواق المالية، وتُستخدم في تمويل الأفراد والمشاريع الكبرى.

أمثلة عملية عليها

- المرابحة: بنك إسلامي يشتري سيارة ثم يبيعها للعميل بالتقسيط مع ربح معلوم

- الإجارة: تمويل معدات مصنع مقابل أجرة شهرية

- المشاركة: شراكة بين بنك ومستثمر في مشروع تجاري

- المضاربة: مستثمر يموّل مشروعاً يديره طرف آخر

- الاستصناع: تمويل بناء وحدات سكنية أو معدات صناعية

تمويل إسلامي حديث: أدوات تتوافق مع الشريعة

شهد التمويل الإسلامي في العقود الأخيرة تطوراً ملحوظاً، حيث لم يعد مقتصراً على صيغ تقليدية محدودة، بل أصبح منظومة مالية متكاملة قادرة على تلبية احتياجات العصر الحديث. فقد طوّرت المؤسسات المالية الإسلامية أدوات تمويل حديثة تراعي أحكام الشريعة الإسلامية وفي الوقت نفسه تتماشى مع متطلبات الأسواق العالمية، مثل تمويل الشركات الكبرى، والمشاريع الناشئة، والاستثمارات طويلة الأجل. ويعكس هذا التطور قدرة التمويل الإسلامي على التكيف دون التفريط في الثوابت الشرعية، مع الحفاظ على جوهر العدالة وتقاسم المخاطر.

أبرز أدوات التمويل الإسلامي الحديثة

- المشاركة المتناقصة لتمويل العقارات والمشاريع

- الصكوك الإسلامية كبديل شرعي للسندات

- الإجارة المنتهية بالتمليك بصيغ مرنة

- المرابحة المركبة لتمويل الشركات

- التمويل بالاستصناع للمشاريع الصناعية الكبرى

الفرق بين أدوات التمويل الإسلامي والتمويل التقليدي

| العنصر | أدوات التمويل الإسلامي | التمويل التقليدي |

|---|---|---|

| الأساس | الشريعة الإسلامية | الفائدة والقوانين الوضعية |

| العائد | ربح مشروع مرتبط بالنشاط | فائدة ثابتة على القرض |

| المخاطر | مشتركة بين الأطراف | يتحملها العميل غالباً |

| طبيعة التمويل | قائم على أصل حقيقي | تمويل نقدي مجرد |

| العدالة المالية | مرتفعة | محدودة |

| الاستقرار | أعلى على المدى الطويل | أكثر عرضة للأزمات |

| البعد الأخلاقي | عنصر أساسي | غير ملزم |

أدوات التمويل الإسلامي ودورها في دعم الاقتصاد

تلعب أدوات التمويل الإسلامي دوراً محورياً في دعم الاقتصاد الحقيقي، لأنها تربط التمويل بالإنتاج والعمل، وليس بالمضاربة أو الإقراض المجرد. وهذا ما يجعل التمويل الإسلامي أداة فعالة في تحفيز النمو الاقتصادي، ودعم المشاريع الصغيرة والمتوسطة، وتقليل الفجوة بين الطبقات الاجتماعية. كما تساهم هذه الأدوات في تعزيز الاستقرار المالي، لأنها تقلل من الاعتماد على الديون والفوائد، وتُشجّع على الاستثمار المسؤول.

دورها في دعم الاقتصاد

- تمويل المشاريع الإنتاجية

- دعم رواد الأعمال والمشاريع الصغيرة

- تشجيع الاستثمار طويل الأجل

- تقليل المضاربات المالية

- تعزيز العدالة في توزيع الثروة

كيف تختار أداة التمويل الإسلامي المناسبة لك؟

اختيار أداة التمويل الإسلامي المناسبة يتطلب فهماً لطبيعة الاحتياج المالي، سواء كان استثمارياً أو استهلاكياً، قصير الأجل أو طويل الأجل. فليست كل أدوات التمويل مناسبة لكل حالة، ويجب مراعاة القدرة على السداد، ومستوى المخاطرة المقبول، وطبيعة النشاط الممول. ويُنصح دائماً بالاطلاع على تفاصيل العقد والتأكد من توافقه مع الشريعة عبر جهة رقابة شرعية معتمدة.

معايير اختيار أداة التمويل الإسلامي المناسبة

- تحديد الهدف من التمويل بوضوح

- معرفة مدة التمويل المناسبة

- تقييم مستوى المخاطرة

- اختيار الصيغة الشرعية الأنسب

- التأكد من الشفافية في الشروط

أدوات التمويل في الإسلام بين الفقه والتطبيق العملي

تنطلق أدوات التمويل في الإسلام من أصول فقهية راسخة، لكنها لا تبقى حبيسة الكتب، بل تُطبّق عملياً في الأسواق والمؤسسات المالية. ويكمن التحدي الحقيقي في تحقيق التوازن بين الالتزام الفقهي والمرونة العملية، بحيث تظل الأداة متوافقة مع الشريعة وقادرة في الوقت نفسه على المنافسة في السوق. وقد نجحت العديد من المؤسسات في تقديم نماذج تطبيقية فعالة تجمع بين الانضباط الشرعي والكفاءة الاقتصادية.

بين الفقه والتطبيق العملي

- الاعتماد على أصول فقهية واضحة

- تطوير صيغ معاصرة دون مخالفة الشرع

- رقابة شرعية مستمرة

- تكييف الأدوات مع احتياجات السوق

- تحقيق مقاصد الشريعة الاقتصادية

رؤية مستقبلية لأدوات التمويل الإسلامي

يمثل التمويل الإسلامي اليوم أحد أهم البدائل المالية الأخلاقية في العالم، خاصة مع ازدياد التساؤلات حول هل التداول حرام والبحث عن صيغ استثمار منضبطة شرعاً. وفي هذا الإطار، تبرز المحافظ الإسلامية كحل عملي يتيح الاستثمار في أدوات متوافقة مع الشريعة، بعيداً عن المحظورات الشرعية. كما أن الفقه الإسلامي كان واضحاً في حكم الفيوتشر التقليدي القائم على البيع الآجل دون تملك حقيقي، وكذلك في حكم السواب المرتبط بالفوائد الربوية، حيث يُعدّ كلاهما غير جائز شرعاً. ويأتي أيضاً حكم الرافعة المالية التقليدية ضمن المسائل المحرّمة عند اقترانها بالقرض الربوي أو زيادة مشروطة. هذا الالتزام بالضوابط الشرعية، إلى جانب السعي لتحقيق الكفاءة الاقتصادية، يجعل أدوات التمويل الإسلامي خياراً استراتيجياً للأفراد والمؤسسات الباحثين عن استثمار عادل ومستدام، ويعزز من مكانة هذا النموذج كمكوّن واعد في النظام المالي العالمي.